那是因為,銀行貸款的高難度讓眾多的借款人難以企及,

有信用瑕疵、無薪轉無勞保,幾乎無法成功核貸銀行貸款;

再者就是銀行貸款有很大的保守性,

很多時候給的貸款額度都不是借款人心中的理想額度,

貸不到想要的金額,自然轉向去尋求民間貸款的幫忙。

即刻申請

但相信你也看過不少,報導著因貸款而被詐騙的新聞

詐騙手法又有新招!原先被用來防範詐騙集團的警示帳戶,

反而被詐騙集團利用,成為人頭帳戶,成為詐騙受害者的民眾,

無端遭到帳戶凍結,像這樣的警示帳戶已經多達3萬多件,

有受害人今天現身說法,談到被凍結的帳戶,

「甚至連錢都領不出來」,說簡直要活不下去。

截自民視綜合頻道報導

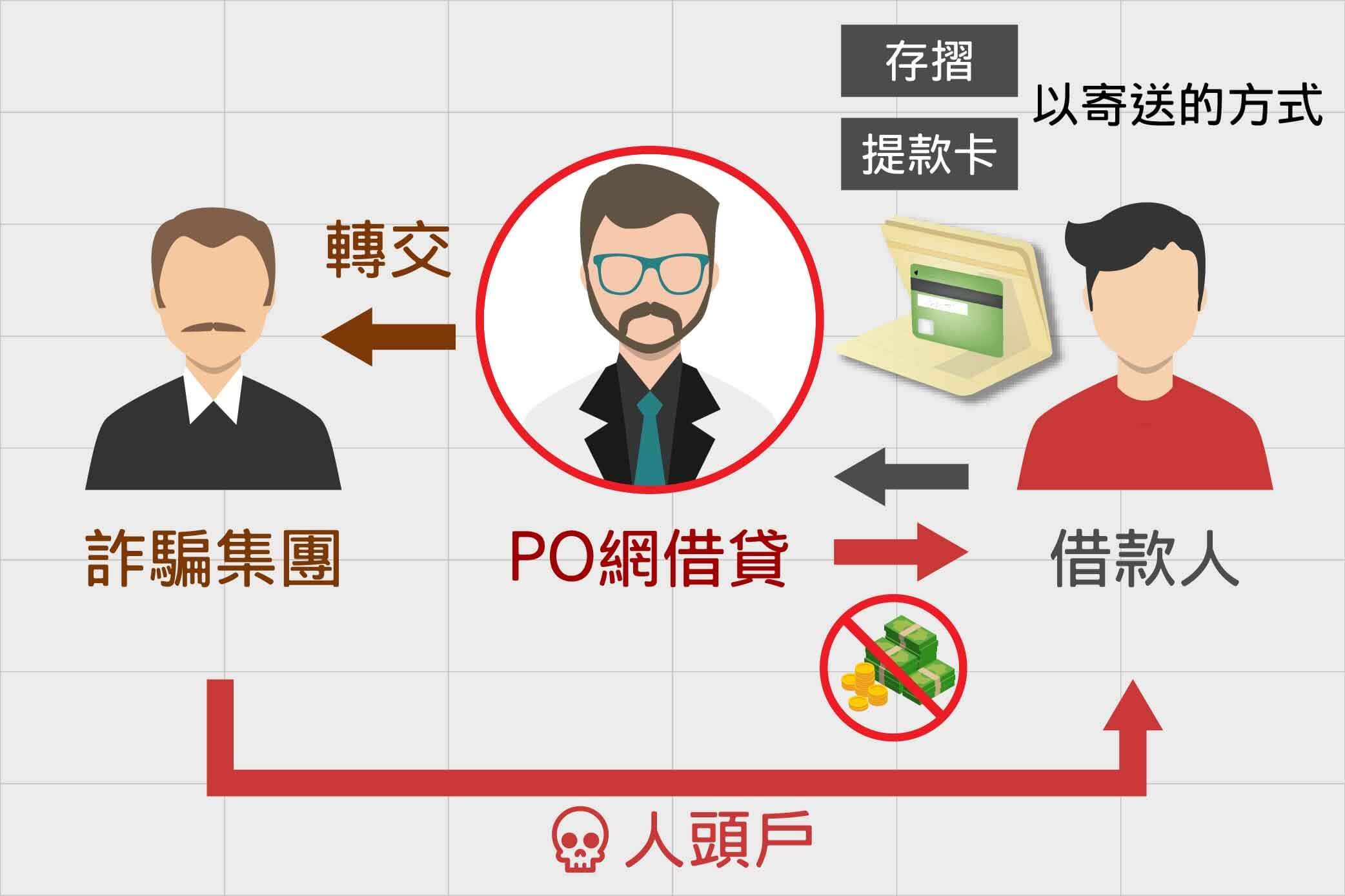

詐騙集團又有新手法,但這次不騙錢,而是鎖定被害人的個人戶頭,

詐騙集團利用打電話的方式詢問對方要不要借錢,以極低的利率吸引被害人,

上鉤後再要求對方到指定銀行開戶,將帳戶影本及提款卡寄回集團手裡,

以此詐騙戶頭。

截自TVBS NEWS報

又有民眾遭到詐騙!桃園一名李小姐因為信用不佳,正好又缺錢,

詐騙集團就佯裝代辦公司,謊稱可以作假帳來幫李小姐通過銀行貸款,

要求李小姐提供存摺和金融卡以及密碼,等了一個禮拜都沒消息的李小姐打電話到銀行確認,

才知道遭到詐騙,成了詐騙集團的人頭,

不但貸款不成,恐怕還得吃上官司。

截自東森新聞報導

諸如此類的案件層出不窮,Sos薪貸想說的是,就算急需周轉,

貸款須知還是要知道:

1.想貸款,須找合法專業的貸款公司,以免深受高利貸困擾

2.合法專業的貸款公司再申辦貸款前,絕對不會

A.收取存摺、提款卡、提款卡密碼、自然人憑證

B.收取任何費用(以任何藉口收取都是不對的)

C.保證貸款百分之百過件

3.合法專業的貸款公司也沒有所謂的

A.未滿20歲能貸款的貸款方案(詳情請參考)

B.身分證就能借款

還有,近期發現許多「跑腿輕鬆賺」廣告,招攬網友提供存摺、金融卡,

刑事警察局表示,這些都是詐騙集團的手法,

民眾只要提供存摺、金融卡或幫忙跑腿,就會成為淪為詐騙集團共犯,

甚至還要面臨刑事責任,以及強制工作扣薪賠償被害人。

截自大紀元報導 臉書廣告「跑腿輕鬆賺」徵人 小心淪詐騙共犯

你以為錢那麼好賺嗎?

只要給出存摺、提款卡就能拿到一筆錢?

只要幫忙跑腿,至超商拿貨,就有薪水可以賺?

但你知道嗎?

給出後你要承擔的是變成警示帳戶,變成詐欺犯,還必須負擔連帶的刑事及民事責任!

只要被抓到,你就會成為詐欺共犯,從此有著詐欺前科。

不管你是因為想要貸款還是想要賺錢,只要變成警示帳戶,你就等於惹上了一個大麻煩,

因為:

- 警示帳戶,幾乎是不可能貸款成功的

- 警示帳戶,就等於你名下所有帳戶均會遭到警示無法使用

- 警示帳戶,還因牽扯刑事案件,必須上法院澄清(能不能無罪還要視情況而定)

- 警示帳戶,就算聯徵中心上已清除紀錄,但銀行內部還是有註記,不管你是要開戶還是貸款,都會困難重重

其實,想借錢,你還有貸款公司能夠幫助你,你只要參考此篇文章,就可以找到正當合法的貸款公司。

收取存摺、提款卡的目的大不同!

詐騙集團

詐騙急團收取存摺、提款卡的目的在於要把它變成人頭戶,以便成為他們不法資金的流通之一。

所以他們在貸款前就會以各種名目騙取借款人的存摺、

提款卡,而拿到手後人就消失無蹤,直接你等無資金才會發生不對勁,進而成為警示帳戶。

合法正當的貸款公司

而合法正當的貸款公司會保管你的存摺、提款卡是因為當借款人的薪資轉進所提供的帳戶後,

可以直接扣除本期應繳的本金及利息,

再將所剩的餘額轉到借款人所提供的另一個帳戶中。

通常辦理民間代書貸款,都要簽訂契約(包括借款契約書、保管契約書),

除了保障雙方權益,也讓借款人了解就算代書方擁有你的存摺、印章,

也不能拿來作償還債務之外的其他用途,否則會背上法律責任。